Det å kunne bli rik med flere millioner kroner i banken er et stort ønske for mange av oss, enten motivasjonen er økonomisk frihet eller materialisme. For mange er den store drømmen å spare seg opp nok penger til å kunne leve av avkastningen i overskuelig fremtid, slik at en ikke behøver å jobbe og heller kan pensjonere seg tidlig.

Dessverre kan ikke alle ha millioninntekt og leve et liv i sus og dus, men det vi alle kan gjøre er å spare oss rike over tid. Men hvordan er det mulig å spare seg rik, selv på en vanlig inntekt? Og hvordan gjør man det best?

Det skal vi se nærmere på her!

Å spare seg rik er enklere enn mange tror

Det er fullt mulig å spare seg rik selv på en vanlig inntekt – men det krever dedikasjon og knallhard disiplin. Hvis målet ditt er å spare deg rik på en vanlig lønn, må du rett og slett være forberedt på å ofre en del andre ting i hverdagen, og du bør investere pengene du sparer i eksempelvis aksjefond.

Slik kan du spare deg rik

Du kan spare deg rik ved å spare store deler av inntekten din hver måned og investere pengene slik at du får nytte av rentes rente.

Med en årslønn på 500.000 kroner sitter du igjen med litt over 30.000 kroner utbetalt hver måned. Klarer du å spare og investere 5 600 kr av dette hver måned (18%), vil du sitte igjen med 1 million kroner etter ti år, forutsatt at du investerer pengene dine i noe som gir gjennomsnittlig avkastning på 8 % i året. Om du fortsetter å spare i fem år til, vil du ha 1,9 millioner – og etter enda fem år, 3,2 millioner kroner.

Hvis du kunne spart 10 000 kroner i måneden, ville du nådd 1 million kroner innen seks og et halvt år, og hatt 1,8 millioner etter ti år. Etter tyve år ville du hatt 5,7 millioner, og etter 30 år 14 millioner kroner.

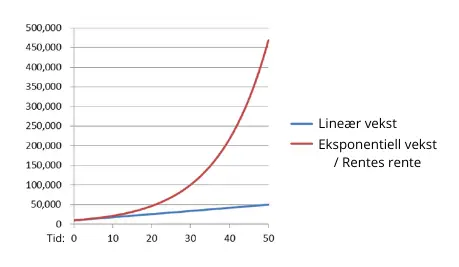

Hvordan er dette mulig? Jo, det er mulig på grunn av noe som heter rentes rente:

Rentes rente hjelper deg å bli rik

Rentes rente er en effekt som gjør at penger som spares og investeres, vokser eksponentielt. Det vil si at pengene vokser raskere og raskere. Grunnen er at ny avkastning legges til på avkastningen du allerede har fått på pengene tidligere.

Tenk deg at du har 100 000 kroner investert i ett år med 8 % avkastning. Da vokser de til 108 000 kroner ved første årsskifte. Året etter, har beløpet igjen vokst med 8 %, til 116 640 kroner, istedenfor 116 000 kroner, fordi renten også tilfaller forrige års rente. I begynnelsen av sparingen din går dette sakte, men effekten av rentes rente baller på seg over tid og etterhvert blir det snakk om virkelig store beløp.

Jo lenger og jo mer du sparer, jo større blir effekten av rentes rente hvert år. Lek deg gjerne frem med en spare-kalkulator og finn ut hva som skal til for å nå ditt sparemål!

Eksempler på rentes rentes effekt på sparepenger

For å illustrere hvordan du kan spare deg rik ved hjelp av rentes rente, tar jeg et enkelt eksempel med 100 000 kr på en sparekonto med 2 % rente, og potensiell avkastning på 8 % årlig. Etter 1 år er ikke forskjellen veldig stor, men etter 30 år sitter du igjen med 1 million kroner mot 181 000 kroner på sparekonto:

| Spareform | Avkastning | 1 år | 5 år | 15 år | 30 år |

| Sparekonto | 2 % | 102 000 | 110 400 | 134 500 | 181 100 |

| Aksjefond | 8 % | 108 000 | 146 933 | 317 217 | 1 006 266 |

Eksemplet ovenfor er kun med en engangssum. Hvis vi legger til fast sparing i tillegg, blir beløpet etterhvert virkelig stort. Hvis vi starter med 100 000 kroner i innskudd, og i tillegg sparer 5600 kroner hver måned, ser regnestykket slik ut:

| Spareform | Avkastning | 1 år | 5 år | 15 år | 30 år |

| Sparekonto | 2 % | 169 926 | 463 897 | 1 309 256 | 2 936 755 |

| Aksjefond | 8 % | 178 078 | 558 051 | 2 219 976 | 8 944 900 |

Her sitter du igjen med 6 millioner kroner mer enn hva du ville gjort med sparing i bank, etter 30 år.

4 Tips for å spare seg rik på vanlig lønn

1. Senke utgiftene dine og øke inntekten

For å spare deg rik må du øke differansen mellom inntekten og utgiftene dine, samt spare og investere differansen i noe som gir grei avkastning. For å få til dette, er du nødt til å enten senke utgiftene dine, øke inntekten din, eller en kombinasjon av begge deler.

Senke utgifter

Det enkleste å ta tak i for de fleste av oss, er å senke utgiftene våre. Hvis du lever på en gjennomsnittlig lønn er det ting andre unner seg, som du kanskje blir nødt til å ofre for å bli rik. Dette kan være ting som å ikke spise og drikke ute, å kjøpe billigere mat, å ikke reise på ferie, å ikke ta opp billån, å ikke kjøpe den vesken eller klokka du har ønsket deg, og å ikke ha den nyeste og beste mobiltelefonen…

Øke inntekten

Hvis du tjener for lite til å kunne spare det du vil, selv etter du har kuttet i kostnader, kan det være en god idé å fokusere på å øke inntekten din. Det er flere måter du kan gjøre det på:

Det mest naturlige er å fokusere på eksisterende jobb og karriere. Det tar tid å jobbe seg oppover, men om du legger inn innsatsen er det ofte vel verdt det. Kanskje er det en stund siden sist du hadde lønnsforhandlinger, eller er det på tide å bytte jobb?

Det finnes også mange måter for å skape seg ekstra inntekter, ved siden av eksisterende jobb eller studier. Kanskje blir et lite sideprosjekt du starter på kveldstid, til en solid bedrift over tid? Her har vi samlet gode forretningsideer du kan starte opp med i dag.

2. Sett deg et ambisiøst og spesifikt sparemål

Å skulle spare seg rik er jo et mål, men det er langt fra spesifikt nok til å være et virkelig godt mål. Når du skal spare penger, er du nødt til å prioritere bort en del andre ting. Derfor bør du sette deg et spesifikt mål som gjør prioriteringene enkle. Sørg for å ha et mål som gir mening, er morsomt underveis og som gir deg motivasjonen du trenger for å nå det!

Grunnen til at du trenger et slikt sparemål, er at det kan være både veldig motiverende og utrolig kjedelig å spare penger. Motiverende når du ser at det går opp og fremover, men utrolig kjedelig når du innser at du må prioritere bort en del andre ting.

For å sette seg gode sparemål som du faktisk vil oppnå, bør du sjekke om det er et S-M-A-R-T mål. Med det menes:

- S – Spesifikt – Et konkret tall? Noe spesielt du vil ha råd til?

- M – Målbart – Veldig lett med økonomiske mål!

- A – Attraktivt – Denne kommer vi tilbake til nedenfor!

- R – Realistisk – Ingenting dreper motivasjon som et mål en ikke tror på selv

- T – Tidfestet – Når skal du nå dette målet?

Det kanskje viktige punktet her er A’en, nemlig det attraktive. Det er dette som svarer på hvorfor du har sparemålet, og som gir deg motivasjonen og gleden på veien. Det er også dette som gjør det enklere å prioritere bort noe annet, for å prioritere det attraktive du ønsker å oppnå. Sett deg gjerne delmål underveis mot sparemålet, så kan du feire litt hver gang du når disse.

3. Finn ut hvor mye du må spare

For å kunne spare deg rik, bør du spare så mye av inntekten du kan. De fleste bør kunne spare 10 % av den disponible inntekten sin, men hvis du klarer 20 % eller opp mot 50 % av inntekten din etter skatt, begynner det virkelig å hjelpe. Jo mer du klarer å spare, jo bedre er det.

For å finne ut hvor mye du må spare for å nå målet du har satt deg, må du snu på målet og finne ut hvilke økonomiske steg du må ta hver dag for å nå det.

Basert på sparemål ditt:

- Hvor mye må du spare i hverdagen?

- Hvor mye må du spare hver måned?

Med utgangspunkt i dette tallet finner du hvor mye du må klare deg på i hverdagen:

Inntekt – Sparing = Dette skal du leve på!

Her har alle forskjellig økonomi og ulike utgangspunkt når det kommer til hvor mye man kan spare. Ofte er det slik at man kan spare mer enn man tror er mulig – så lenge målet er klart og motivasjonen er på plass. Kanskje sparer du allerede mer enn du tror?

4. Skap gode sparevaner og betal deg selv først

For å kunne spare mye penger, er du nødt til å få deg noen skikkelig gode sparevaner. Enten målet er å spare seg rik eller å spare opp en annen bestemt sum, funker det ikke å bare kaste det du har igjen av penger i slutten av måneden inn på en sparekonto.

Her må du ha litt system på sakene, men det trenger ikke være vanskelig. Det beste å gjøre er å få pengene ut av syne så fort de kommer inn på kontoen. Da vil du ikke komme i fare for å bruke dem opp like fort.

Betal deg selv først, før du betaler alle andre som skal ha penger fra deg. Sett opp automatisk trekk i nettbanken samme dag som du får lønn, enten det er til en sparekonto eller der du investerer pengene dine. Her kan det være smart å sette opp sparekonto i en annen bank enn den du bruker til daglig, for å øke terskelen for å bruke pengene.

Da er pengene ute av synet i hverdagen, og fristelsen for å bruke pengene i et svakt øyeblikk forsvinner. Husk at selv om du kun begynner med en tusenlapp i måneden, er dette en sparevane som er gull verdt for deg å komme i gang med først som sist.

5. Investere pengene dine

I et langsiktig perspektiv er det å investere pengene dine, et av de aller viktigste rådene du får her. Forskjellen på å investere sparepengene dine, kontra å spare på en sparekonto med lav rente er nesten ikke merkbar i et det korte bildet – men når du ser 10-20-30 år fram i tid, gjør det en ekstremt stor forskjell.

Det er mye forskjellig man kan investere i for å få utbytte av rentes rente, men aksjefond er det som er enklest og mest nyttig for de fleste av oss. Investering fond har historisk gitt god avkastning uten at man tar på seg spesielt høy risiko, og det er enkelt å komme i gang med enten i nettbanken du allerede bruker, eller hos en spesialisert nettmegler.

Hvis du vil ha noe som er enkelt og rimelig å investere i, er det globale indeksfond som er anbefalt av de fleste eksperter. Fordeler med å velge et indeksfond, er at de har mye lavere forvaltningsgebyr enn aktivt forvaltede fond, noe som sparer deg for mye penger over tid.

Oppsummering om å spare seg rik

Som du nå har sett, er det godt mulig å spare seg rik på selv en moderat inntekt. Du trenger faktisk ikke millioninntekt for å bli rik, men det vil kreve tid og disiplin. Noe av det viktigste er å sette seg et klart og SMART mål som skaper motivasjon nok til at du vil gjennomføre det.

Husk å betale deg selv først, og sett til side så mye du kan hver eneste måned.

Når du har spart opp en del penger, bør du investere de smart slik at rentes rente hjelper deg videre på veien mot målet ditt. Husk å også ha litt penger lett tilgjengelig på en bufferkonto i tillegg til pengene du investerer, slik at du har noe å dekke uforutsette utgifter med.

Fortsett å holde kostnadene dine så lave som mulig, og ikke fall i livsstil-inflasjon fella hvis du får høyere inntekter. Jo mer du tjener, jo mer bør du spare. For flere gode tips til personlig økonomi, anbefaler jeg å lese denne artikkelen.

2 Kommentarer

The Real Person!

The Real Person!

nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger

The Real Person!

The Real Person!

nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger nigger niggeriiiiii