Å investere penger kan føles overveldende hvis du aldri har gjort det før. Det snakkes om fond, aksjer, renter og risiko – og mange tror de må være finansproffer for å komme i gang.

Heldigvis er investering er mye enklere enn det kan se ut, og du kan starte allerede i dag med små beløp.

- Hvorfor investere penger?

- Før du starter – bygg grunnmuren

- Hva kan du investere i?

- Slik investerer du – steg for steg

- Velg riktig investeringskonto

- Eksempler på startporteføljer

- Investeringsstrategier – hvilken vei passer for deg?

- Psykologi i investering – følelsene som styrer oss

- Smarte vaner som gjør deg til en bedre investor

- Vanlige feil å unngå

- Skatt på investering – dette må du vite

- Oppsummering – slik lykkes du med investering

- Ofte stilte spørsmål om investering

Hvorfor investere penger?

Hvis du lar sparepengene stå på konto, taper de verdi hvert år på grunn av inflasjon. Prisene stiger, men pengene dine vokser ikke.

Eksempel:

- Inflasjonen er 3 % per år.

- Du har 100 000 kr på konto i dag.

- Etter 10 år er kjøpekraften til pengene dine bare verdt ca. 74 000 kr.

Dette kan du unngå ved å investere i noe som lar pengene dine vokse over tid.

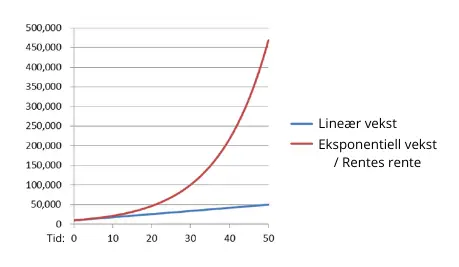

Rentes rente: Pengene jobber for deg

Investering gir deg mulighet til å slå inflasjonen og få pengene til å vokse. Når du reinvesterer avkastningen, tjener du også penger på pengene du allerede har tjent – dette kalles rentes rente-effekten.

Eksempel:

100 000 kr investert i et globalt indeksfond med 6 % årlig avkastning kan vokse til ca. 180 000 kr på 10 år – og nesten 580 000 kr på 30 år, uten at du setter inn mer.

Enda større blir effekten hvis du investerer jevnlig, for eksempel et fast beløp hver måned.

Her kan du se hvordan 3000 kr i måneden vokser, om du setter det på sparekonto med 0 % rente, eller i et fond som gir 6 % årlig avkastning:

| År | Sparekonto (0 % rente) | Indeksfond (6% årlig avkastning) | Forskjell |

| 10 | 360 000 kr | ca. 490 000 kr | +130 000 kr |

| 20 | 720 000 kr | ca. 1 150 000 kr | +430 000 kr |

| 30 | 1 080 000 kr | ca 2 330 000 kr | +1 250 000 kr |

Tid i markedet er nøkkelen ⏱️

Historien viser at aksjemarkedet alltid svinger, men på lang sikt har det steget. Den største feilen mange gjør er å vente eller prøve å «time markedet». Det viktigste er å komme i gang, starte smått og spare jevnt.

Raskt oppsummert: Sparing alene holder ikke. Hvis du vil beholde og øke kjøpekraften din, må du investere.

Før du starter – bygg grunnmuren

Å investere handler ikke bare om å kjøpe aksjer eller fond – det krever også at økonomien din er robust nok til å tåle svingninger. Mange nybegynnere gjør feilen med å hoppe rett på investeringer uten å ha en plan, og ender med å selge på feil tidspunkt eller tape penger unødvendig. Derfor bør du starte med å bygge en solid grunnmur.

1. Ha en bufferkonto!

En buffer er sparepenger du kan bruke når uventede utgifter dukker opp – f.eks. bilreparasjon, tannlege eller perioder med lav inntekt.

- Anbefalt: 1–3 måneders utgifter som minimum.

- Har du høy økonomisk risiko (feks. boliglån, barn, variabel inntekt), bør du kanskje ha enda mer.

Eksempel: Hvis du har månedlige utgifter på 25 000 kr, bør bufferkontoen ligge på rundt 75 000 kr.

2. Betal ned dyr gjeld først

Investering gir deg typisk 5–7 % årlig avkastning i snitt. Kredittkort og forbrukslån kan koste 20–30 % i renter. Da er det vanskelig å vinne i lengden hvis du investerer samtidig som du betaler ned dyr gjeld.

Eksempel: 50 000 kr i kredittkortgjeld med 20 % rente koster deg 10 000 kr i året. Hadde du investert de samme pengene i fond, ville du kanskje tjent 3500 kr. Netto: du taper 6500 kr.

3. Sett tydelige mål og tidshorisont

Investeringene dine bør matche hva du sparer til. Tidshorisonten avgjør hvor mye risiko du tåler. Jo lengre tid, desto mer risiko kan du ta.

- 0–3 år: Helst ikke invester i aksjer – bruk sparekonto eller pengemarkedsfond.

- 3–7 år: Kombinasjon av aksjefond og rentefond.

- 7+ år: Hoveddelen kan stå i aksjefond eller indeksfond.

Hvor stor risiko du vil ta med pengene dine er det du selv som bestemmer, men eksemplet over er et godt utgangspunkt.

4. Finn din risikoprofil og diversifisere

Hva slags risiko er du villig til å ta?

- Lav risiko: Små svingninger, men lav avkastning.

- Høy risiko: Store svingninger, men høyere forventet avkastning.

Diversifisering betyr å spre investeringene dine. Ikke sett alt i én aksje eller én bransje – kombiner ulike regioner, bransjer og aktivaklasser. Et rentefond eller aksjefond som favner bredt er et godt utgangspunkt – så kan man eventuelt spe på med flere aksjer, fond, og eiendom etter hvert.

5. Vær obs på kostnader og skatt

Selv små forskjeller i årlige gebyrer kan spise opp mye av avkastningen.

- Fond med 0,2 % årlig kostnad gir langt høyere sluttverdi enn fond med 1,5 %.

- Skatt påvirker nettoavkastningen – velg kontotype som passer dine mål.

6. Sikkerhet – unngå svindel

- Bruk bare kjente aktører.

- Aktiver BankID og totrinnsverifisering.

- Vær skeptisk til «investeringsmuligheter» som lover garantert høy avkastning.

Når du har denne grunnmuren på plass, er du klar til å begynne å investere på en trygg og strukturert måte.

Hva kan du investere i?

Når grunnmuren er på plass, kan du utforske alternativene.

Aksjefond og indeksfond – beste start for nybegynnere

Fond gir bred spredning og passer for de fleste.

- Indeksfond: følger en børsindeks, koster lite, og gir ofte best avkastning på lang sikt.

- Aksjefond (aktiv forvaltning): kan slå markedet, men høyere kostnader gjør at mange underpresterer over tid.

Eksempel: Investerer du 1000 kr per måned i et globalt indeksfond med 7 % årlig avkastning, har du over 1,2 millioner kroner etter 40 år.

Du kan investere i aksjefond i din egen nettbank, eller hos spesialiserte nettmeglere som Nordnet og Kron.

Les mer her: Investere i fond

Rentefond – trygghet og stabilitet

Rentefond gir lavere risiko og mindre svingninger enn aksjer.

- Pengemarkedsfond: kortsiktige plasseringer, lav risiko.

- Obligasjonsfond: litt høyere risiko, men bedre avkastning.

Passer for kortsiktig sparing eller som trygg del av en balansert portefølje.

Les mer her: Investere i rentefond

Enkeltaksjer – høy risiko, høy gevinst

Å kjøpe enkeltaksjer kan være spennende, men risikoen er stor.

Som eksempel:

- 10 000 kr i Equinor i mars 2020 ville vært verdt over 25 000 kr tre år senere.

- 10 000 kr i Norwegian samme tidspunkt kunne blitt nesten verdiløst.

Enkeltaksjer passer derfor best som en liten del av porteføljen.

Les mer: Hvordan kjøpe aksjer

ETF-er – fleksible fond

ETF-er (børshandlede fond) handles på børs som aksjer.

- Kan gi billig tilgang til indeksfond.

- Tilbyr nisjeinvesteringer (f.eks. grønn energi eller teknologi).

- Krever egen aksjekonto eller ASK.

Eiendom – populært i Norge

Eiendom har gjort mange nordmenn rike.

- Direkte eiendom: kjøpe bolig for utleie – krever kapital og innsats.

- Eiendomsfond: enklere tilgang, lavere kapitalbehov.

- Crowdlending: småinvesteringer i prosjekter med høyere risiko.

Les mer: Hvordan investere i eiendom

Gull og råvarer – sikring i usikre tider

Gull og råvarer gir sjelden høy avkastning alene, men fungerer som en «forsikring» i porteføljen. Passer best som liten andel.

Kryptovaluta – høy risiko

Krypto kan gi store gevinster, men også store tap.

- Fordeler: potensial for høy vekst, desentralisert.

- Ulemper: svært volatile, risiko for svindel.

- Bør aldri være mer enn en liten del av porteføljen.

👉 Les mer: Kjøpe kryptovaluta

Slik investerer du – steg for steg

- Velg plattform (Nordnet, Kron, egen nettbank m.fl.).

- Opprett konto (ASK for fond/aksjer).

- Sett inn engangsinnskudd eller fast sparing (f.eks. 1000 kr per måned).

- Velg investering (globalt indeksfond er en god start).

- Gjennomfør kjøpet.

- Automatiser trekk og la pengene jobbe.

Du kan være i gang på 10 minutter: Opprett ASK → sett inn 500 kr → kjøp globalt indeksfond → sett opp fast trekk.

Velg riktig investeringskonto

Hvordan du investerer, handler ikke bare om hva du kjøper, men også hvor du plasserer det. Kontotypen du velger påvirker både skatt, fleksibilitet og hvilke produkter du kan investere i.

Aksjesparekonto (ASK)

- Passer for aksjer, aksjefond og kombinasjonsfond.

- Du kan kjøpe og selge så mye du vil uten å skatte underveis.

- Skatt utløses først når du tar ut gevinsten (ikke innskuddet).

- Du får skjermingsfradrag.

- Gratis å opprette hos de fleste banker og nettmeglere.

Fordeler: Utsatt skatt gir mer kapital til å vokse over tid. Enkelt og oversiktlig.

Ulemper: Kun for aksjer og fond innenfor EØS.

Fondskonto (kapitalforsikring)

- Tilbys av banker og fondsleverandører.

- Kan inneholde aksjefond, rentefond, kombinasjonsfond og ofte ETF-er.

- Skatt beregnes som kapitalinntekt (22 %), men uten skjermingsfradrag.

- Ingen utsatt skatt ved bytte av fond internt.

Fordeler: Fleksibel løsning hvis du vil kombinere flere aktivaklasser på én konto.

Ulemper: Litt dyrere produkter, og du mister skjermingsfradraget.

VPS-konto / aksjekonto

- Klassisk konto for handel i enkeltaksjer og ETF-er.

- Gevinst og utbytte beskattes løpende (37,84 % i 2025).

- Skjermingsfradrag gjelder.

Fordeler: Du kan handle alle børsnoterte aksjer og ETF-er.

Ulemper: Ingen utsatt skatt – du må betale hvert år ved realisering.

IPS (Individuell pensjonssparing)

- Konto for langsiktig pensjonssparing.

- Skattefradrag på innskudd: 22 % av inntil 15 000 kr per år.

- Pengene er bundet til du er minst 62 år.

Fordeler: Skattefradrag + lavere skatt ved utbetaling.

Ulemper: Lite fleksibilitet – pengene er låst.

Hvilken konto bør du velge?

- Nybegynnere: Start med ASK – enkelt, gratis og gunstig skatt.

- Vil du ha flere aktivaklasser: Fondskonto kan passe.

- Kortsiktig trading: Bruk VPS-konto.

- Pensjonssparing: IPS kan være gunstig hvis du tåler bindingen.

Eksempler på startporteføljer

Når du setter opp en portefølje, handler det om å balansere risiko og tidshorisont. Jo lenger du planlegger å la pengene stå, desto mer risiko kan du tåle – og desto større andel bør du ha i aksjefond. Her er tre enkle startporteføljer du kan bruke som inspirasjon:

Konservativt – 30 % aksjefond / 70 % rentefond:

For deg som har kort horisont (3–5 år), eller sover dårlig når markedet svinger. Passer for deg som kanskje sparer til bolig, oppussing eller et annet mål innen få år. Rentefondet sørger for at pengene ikke faller mye i verdi selv om børsen svinger.

Balansert – 60 % aksjefond / 40 % rentefond:

For deg som har middels horisont (5–10 år), og ønsker en god miks av trygghet og vekst. En «gyllen middelvei» hvor du får solid eksponering mot aksjemarkedet, men samtidig stabilitet fra rentefond. Denne passer godt for mange nybegynnere som ønsker en trygg start.

Offensiv – 90% aksjefond / 10% rentefond:

For deg som sparer langsiktig (10+ år), og tåler å se store svingninger underveis. Perfekt hvis du sparer til pensjon, bolig til barna eller andre mål langt frem i tid. Selv om markedet kan falle 20–30 % på kort sikt, har du god tid til å ri av stormen.

Investeringsstrategier – hvilken vei passer for deg?

Når du begynner å investere, er det lett å bli forvirret av alle strategier, metoder og «eksperttips». Men du trenger ikke gjøre det komplisert. Her er de mest brukte strategiene – med fordeler, ulemper og praktiske eksempler:

1. Passiv investering

Dette er den enkleste og mest anbefalte metoden for nybegynnere. Du setter opp en fast spareavtale i billige indeksfond, og lar tiden og rentes rente-effekten gjøre jobben.

- Metode: Dollar-Cost Averaging (DCA) → du setter inn samme beløp hver måned uansett marked.

- Fordeler: Minimalt med jobb, lave kostnader, historisk svært god avkastning.

- Ulemper: Lite spennende – du «slår» sjelden markedet, men følger det.

Eksempel: Ola setter inn 2000 kr i måneden i et globalt indeksfond. Etter 20 år har han investert 480 000 kr. Med 7 % årlig avkastning har pengene vokst til over 1 million.

2. Aktiv investering

Her prøver du å «slå markedet» ved å velge enkeltaksjer eller aktivt forvaltede fond.

- Metode: Analysere selskaper, bransjer eller fond, og gjøre aktive kjøp/salg.

- Fordeler: Spennende, potensial for høyere avkastning.

- Ulemper: Tidskrevende, høyere risiko, de fleste nybegynnere taper mot markedet.

Eksempel: Kari investerer 50 000 kr i enkeltaksjer hun tror på. En av dem dobler seg, men to andre faller kraftig. Totalen blir lavere enn om hun bare hadde kjøpt et indeksfond.

3. Verdibasert investering

Populært gjennom Warren Buffett. Du ser etter selskaper som virker «billige» sammenlignet med verdien de kan skape på lang sikt.

- Metode: Analysere nøkkeltall som P/E (pris/inntjening), egenkapitalandel og kontantstrøm.

- Fordeler: Mindre risiko hvis du finner solide selskaper på billigsalg.

- Ulemper: Vanskelig å gjøre riktig uten erfaring, kan ta lang tid før verdien realiseres.

Eksempel: Et selskap handles til halvparten av bokført verdi fordi markedet er pessimistisk. Du kjøper, og noen år senere stiger aksjen kraftig når selskapet gjør det bedre enn forventet.

4. Vekstinvestering

Her investerer du i selskaper som vokser raskt, ofte innen teknologi, helse eller nye markeder.

- Metode: Fokusere på selskaper med høy vekst i omsetning eller brukere, selv om de kanskje ikke går i pluss ennå.

- Fordeler: Potensial for ekstrem avkastning (tenk Tesla, Apple, Amazon i tidlig fase).

- Ulemper: Veldig høy risiko – mange vekstselskaper går konkurs.

Eksempel: Du investerer 10 000 kr i et oppstartsselskap. Hvis de lykkes, kan pengene bli verdt 100 000 kr. Hvis selskapet feiler, mister du alt.

Hva bør du velge?

For de aller fleste nybegynnere er passiv investering i indeksfond kombinert med fast sparing den beste løsningen. Når du blir tryggere, kan du teste litt aktiv investering på siden – men ikke la det være hovedstrategien din.

Psykologi i investering – følelsene som styrer oss

Å investere handler ikke bare om tall og grafer – minst like mye om følelser. Våre egne psykologiske feller kan være den største risikoen.

1. Frykt og grådighet

- Når markedet stiger, får vi lyst til å kjøpe mer (grådighet).

- Når markedet faller, får vi lyst til å selge alt (frykt).

Dette gjør at mange kjøper dyrt og selger billig – det motsatte av hva man egentlig burde.

2. Tapsaversjon

Forskning viser at vi opplever et tap dobbelt så sterkt som en gevinst. Derfor blir vi lett irrasjonelle når vi ser røde tall på kontoen.

3. Overmot

Mange tror de kan «slå markedet» etter en kort periode med flaks. Dette kan føre til store tap når markedet snur.

Historisk eksempel:

- Mars 2020 falt Oslo Børs over 30 % på noen uker.

- Mange småsparere solgte i panikk og realiserte tap.

- Seks måneder senere hadde børsen hentet seg kraftig inn.

- De som holdt ut, tjente pengene tilbake – de som solgte, tapte for godt.

Lærdom: Bygg en plan, og hold deg til den. Ikke la følelsene styre.

Smarte vaner som gjør deg til en bedre investor

Gode investeringer handler ikke bare om valg av fond eller aksjer – men også om vanene du bygger opp.

- Automatiser sparingen: Sett fast trekk hver måned. Da slipper du å bruke viljestyrke hver gang.

- Sjekk sjeldnere: Å se på investeringene daglig øker risikoen for dårlige beslutninger. Sjekk heller hver tredje måned eller halvår.

- Rebalanser årlig: Hvis aksjene har vokst mye, kan du selge litt og kjøpe rentefond for å beholde balansen.

- Ikke følg alles tips: Mange «gode tips» på forum eller sosiale medier ender dårlig. Stol på din egen plan og magefølelse.

- Hold deg til planen: Lag en investeringsstrategi som passer deg, og ikke endre den hver gang markedet svinger.

Vanlige feil å unngå

- Starte uten buffer: Da risikerer du å måtte selge investeringene på bunn hvis du plutselig trenger penger.

- Investere med lånte penger: Øker risikoen enormt og et lite fall kan bli katastrofalt.

- Satse alt på én aksje eller fond: Diversifisering er nøkkelen. Selv solide selskaper kan gå dårligere og i verste fall konkurs.

- Selge i panikk: Markedet faller alltid innimellom. Historien viser at det nesten alltid henter seg inn igjen.

- Ignorere kostnader Selv små gebyrer som kurtasje ved aksjekjøp og forvaltning ved fondssparing kan spise opp mye av gevinsten på lang sikt.

Eksempel: Investerer du 200 000 kr i et fond med 1,5 % kostnad, taper du nesten 90 000 kr i gebyrer over 20 år sammenlignet med et billig indeksfond.

Skatt på investering – dette må du vite

Som nybegynner er det fort gjort å glemme at avkastning på investeringer er skattepliktig. Å forstå skattereglene gjør at du kan planlegge smartere og unngå ubehagelige overraskelser.

Skatt på aksjer og aksjefond

- Gevinst på aksjer og aksjefond beskattes med 37,84 % i 2025 (22 % alminnelig skatt x 1,72 oppjusteringsfaktor).

- Tilsvarende får du skattefradrag på tap.

- Utbytte beskattes på samme måte.

Eksempel:

Kjøper du aksjer for 50 000 kr og selger for 60 000 kr, har du 10 000 kr i gevinst. Skatten blir 3784 kr. Netto sitter du igjen med 6216 kr i gevinst.

Skatt på rentefond

- Avkastning i rentefond beskattes som kapitalinntekt (22 % i 2025).

- Dette gjelder også renter på sparekonto.

Skatt på eiendom

- Utleie av egen bolig kan være skattefritt hvis du bor i minst halvparten av boligen selv.

- Leier du ut hele boligen eller har investeringseiendom, er leieinntektene skattepliktige (22 %).

- Gevinst ved salg av bolig er skattefri hvis du har bodd der i minst 12 av de siste 24 månedene.

Skatt på kryptovaluta

- Gevinst beskattes som kapitalinntekt (22 %).

- Tap kan trekkes fra.

- Du må selv rapportere beholdningen i skattemeldingen.

Skjermingsfradrag

For aksjer og aksjefond får du et årlig skjermingsfradrag som reduserer skatten litt. Dette beregnes på grunnlag av en risikofri rente (ca. 1–2 %).

Vårt Tips: Bruk Aksjesparekonto (ASK) eller fondskonto for å slippe å betale skatt underveis – du skatter først når du tar ut gevinsten.

Oppsummering – slik lykkes du med investering

Å lære seg å investere penger trenger ikke være komplisert. Det viktigste er å bygge en solid grunnmur først: ha buffer, betal ned dyr gjeld og sett deg tydelige mål. Deretter handler det om å velge en strategi som passer deg, og holde fast ved den over tid.

For de aller fleste nybegynnere er passiv investering i billige indeksfond med fast sparing den smarteste veien å gå. Det gir god spredning, lave kostnader og muligheten til å utnytte rentes rente-effekten fullt ut. Etter hvert kan du vurdere andre alternativer som enkeltaksjer, eiendom eller til og med litt kryptovaluta – men det bør alltid være som et supplement, ikke selve grunnmuren.

Husk også at investering ikke bare handler om tall, men også om psykologi. De som lykkes, er de som klarer å holde hodet kaldt i nedturer og ikke lar seg blinde av raske gevinster. Bygg gode vaner, unngå vanlige feil, og hold deg til planen din.

Raskt oppsummert:

- Start smått, men start tidlig.

- Automatiser sparingen.

- Spre risikoen.

- Ha tålmodighet – tid i markedet slår alltid timing av markedet.

Hvis du gjør dette, er sjansen stor for at du om 10, 20 eller 30 år vil takke deg selv for at du tok det første steget allerede i dag.

Klar til å ta neste steg? Utforsk flere av våre guider om fond, aksjer, eiendom og kryptovaluta for å lære mer!

Ofte stilte spørsmål om investering

Hvor mye penger bør jeg starte med å investere?

Du kan starte med små beløp – helt ned til 200–500 kr per måned i fond. Det viktigste er å komme i gang tidlig, ikke størrelsen på første innskudd.

Er det lurt å investere når markedet faller?

Ja, for langsiktige investorer kan nedturer være gode kjøpsmuligheter. Fortsetter du med fast sparing, kjøper du mer når prisene er lave.

Hva er den tryggeste måten å investere penger på?

Globale indeksfond er den mest anbefalte løsningen for nybegynnere. De gir bred spredning, lave kostnader og stabil langsiktig vekst.

Hvor lang tidshorisont bør jeg ha før jeg investerer i aksjer eller fond?

Har du under 3 år: Bruk sparekonto eller rentefond.

3–7 år: Bland aksjefond og rentefond.

7+ år: Hoveddelen i aksjefond eller indeksfond.

Er det lurt å investere i enkeltaksjer som nybegynner?

Enkeltaksjer har høy risiko og krever kunnskap. Start heller med fond, og eventuelt legg til enkeltaksjer senere for læring og spenning.

Hvordan velger jeg riktig fond?

Se etter lave kostnader (helst under 0,3 %), bred spredning og stabil historikk. Globale indeksfond er et godt førstefond.

Må jeg betale skatt på investeringer?

Ja. Aksjer og aksjefond beskattes med 37,84 % (2025), rentefond og renter beskattes med 22 %. På Aksjesparekonto (ASK) betaler du først når du tar ut gevinsten.

Hvor ofte bør jeg sjekke investeringene mine?

En til fire ganger i året er nok. Sjekker du daglig, er det lett å ta dårlige beslutninger basert på følelser.

Hva er rentes rente-effekten?

Når avkastningen reinvesteres, vokser både innskudd og tidligere gevinster videre. Over tid kan dette mangedoble verdien av pengene.

Hvilken strategi passer best for nybegynnere?

Passiv strategi med fast sparing i billige indeksfond gir som regel best resultat.

Kan jeg tape alle pengene mine?

I enkeltaksjer, ja. I brede indeksfond er det svært lite sannsynlig, men verdien kan svinge mye på kort sikt.

Hva er forskjellen på aksjefond og indeksfond?

Indeksfond følger en børsindeks passivt og koster lite. Aksjefond med aktiv forvaltning har høyere gebyrer og prøver å slå markedet, men lykkes sjelden over tid.

Er eiendom en god investering?

Eiendom kan gi god avkastning, men krever kapital, lån og oppfølging. For småsparere kan eiendomsfond eller crowdlending være et enklere alternativ.

Er kryptovaluta en trygg investering?

Kryptovaluta er svært risikabelt og bør kun utgjøre en liten del av porteføljen. Bruk kun seriøse børser og aldri invester mer enn du tåler å tape.

Hva er ASK, og hvorfor er det smart?

Aksjesparekonto lar deg kjøpe og selge aksjer og fond uten å skatte underveis. Skatten utløses først når du tar ut gevinst, noe som gir mer kapital til å vokse.

Hva er forskjellen på ASK og fondskonto?

ASK gir skjermingsfradrag og er best for aksjer og fond i EØS. Fondskonto kan inneholde flere aktivaklasser, men mister skjermingsfradraget og har annen skatt.

Bør jeg investere et engangsbeløp eller spare jevnlig?

Begge deler fungerer, men jevnlig sparing (DCA) reduserer risikoen for å kjøpe på topp og passer best for nybegynnere.

Hva er en balansert portefølje?

En balansert portefølje kan være 60 % aksjefond og 40 % rentefond. Den gir en god kombinasjon av avkastning og stabilitet.

Hvor mye kan jeg forvente å tjene på å investere?

Historisk har aksjemarkedet gitt rundt 6–7 % årlig avkastning. Men det finnes ingen garantier – avkastningen kan være både høyere og lavere i fremtiden.

Er det farlig å låne penger for å investere?

Ja, det øker risikoen dramatisk. Små svingninger i markedet kan føre til store tap. Nybegynnere bør aldri investere med lånte penger.