Vurderer du å investere i crowdfunding av lån hos Monio, men vil vite mer om selskapet først?

Crowdfunding av lån (også kalt crowdlending eller folkefinansiering av lån) har vokst enormt i popularitet de siste årene.

Mange har fått øynene opp for at denne formen for investering kan gi god balanse mellom avkastning og risiko. Det kan være en fin måte for å investere i eiendomsmarkedet uten å kjøpe eiendom selv, og et godt alternativ eller supplement til sparing i aksjer og fond.

Her skal vi se nærmere på Monio som er en av de største aktørene på markedet for crowdlending i Norge:

Vi går gjennom hva Monio er, våre egne erfaringer med tjenesten, andre sine erfaringer, hvordan du kommer i gang selv, og sist men ikke minst:

– Hva er risikoen med å investere hos Monio?

Les også: Alt du må vite om investering i crowdlending

Hva er Monio?

Monio (tidligere Monner) er en crowdfunding-platform for eiendomslån som er heleid av Sparebank 1. Hos Monio kan du investere i lån til norske eiendomsselskaper og tjene penger på renter.

Monio ble stiftet allerede i 2016, og het den gang Monner. Selskapet ble det første til å få konsesjon til å drive folkefinansiering i Norge i 2017, og ble kjøpt opp av Sparebank 1 SR-Bank i 2019.

I 2020 bestemte Monio seg for å utelukkende fokusere på eiendomsfinansiering via folkefinansiering, og hittil har selskapet formidlet lån for mer enn 907 millioner kroner siden oppstart.

Det er gratis å opprette bruker hos Monio og du kan begynne med så lite som 1000 kroner for å komme i gang med investering hos dem.

Hvordan fungerer Monio?

Når du registrerer deg hos Monio, får du samtidig en sparekonto via Sparebank 1. Det er denne kontoen du overfører penger til når du er klar til å investere.

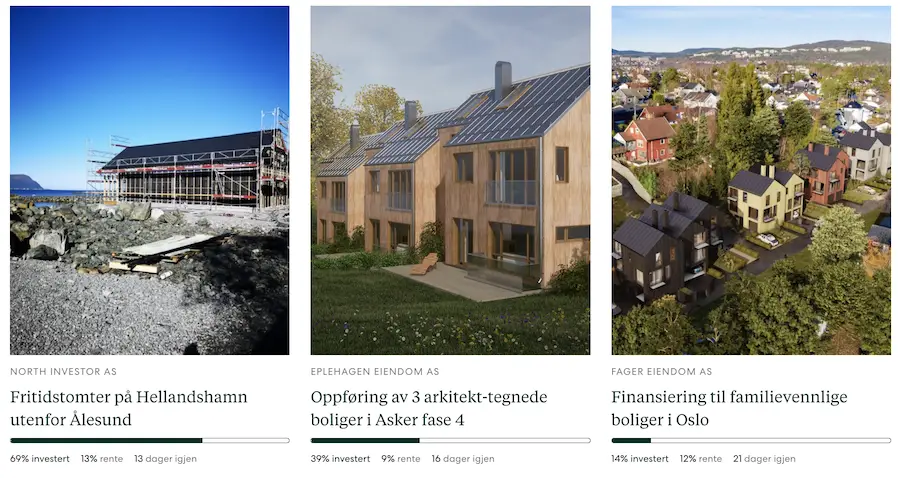

Så fort profilen din er registrert får du full tilgang til Monio sin plattform, og kan bla gjennom lån som er tilgjengelig å investere i. Her får du se hvem som vil låne pengene og hva de skal brukes til, hva renten ligger på og hvilken risikoklasse lånet befinner seg i.

Når du har bestemt deg for hvilke lån du vil investere i, investerer du med et par klikk. Avkastningen din får du utbetalt månedlig til den nye sparekontoen din.

Raske fakta om Monio

- Stiftet i 2016, het tidligere Monner og er heleid av SpareBank 1 SR Bank ASA

- Siden oppstart har det blitt foretatt mer enn 91 000 investeringer hos Monio.

- Totalt er det blitt lånt ut mer enn 907 millioner kroner på plattformen

- Gjennomsnittlig rente etter konstaterte tap på 7 prosent.

- Under 0,6 prosent av investeringene har endt i konstatert tap.

| Fakta | Kameo |

| Totalt utlånt beløp | 908 Millioner NOK |

| Totalt antall lån | 400 |

| Gjennomsnittlig rente / avkastning | 7 % |

| Bekreftet tap i % av totalt utlånt | 0.6% |

| Land du kan investere i | Norge |

| Investere i eiendomslån | Ja |

| Investere i lån til andre typer bedrifter | Nei |

| Minste beløp å investere | 1000 |

| Gratis registrering | Ja |

Statistikk hentet fra Monio i 2022

Våre erfaringer med Monio

Å Investere i lån hos Monio er veldig enkelt og greit. Rett og slett oppleves både selskapet og plattformen veldig seriøs, og man føler alt går trygt for seg underveis. Alt fra informasjon om bedriftene man kan investere i lån til, til brukeropplevelsen på hjemmesiden er gjennomgående god. Selv har jeg investert i en håndfull lån, og samtlige har blitt tilbakebetalt på tiden.

Faktisk har jeg også erfaring fra andre siden av Monio, som ansatt i en bedrift som søkte finansiering via Monio den gang selskapet fortsatt het Monner. Den gangen var crowdfunding av lån fortsatt veldig ferskt i Norge, og vi endte dessverre opp med å ikke fylle opp lånet. Likevel var det veldig interessant å få være med å utvikle en kampanje til plattformen, og vi fikk godt innblikk i hvor nøye de går selskapene som søker finansiering i sømmene.

Etter å ha opplevd Monio både som privat investor og som bedriftskunde er totalopplevelsen veldig god.

Hva er andre sine erfaringer med Monio?

Hos Trustpilot har Monio vanligvis hatt 4 av 5 stjerner med resultatet “Bra”. Det siste halvåret har imidlertid rangeringen falt til 3,7 av 5 stjerner og resultatet “Middels”.

De fleste anmeldelsene er svært positive, og går ut på at Monio oppleves som en seriøs og ryddig plattform som er brukervennlig, gir gode renter og som er enkel å komme i gang med.

Monio får skryt for sparekontoen de tilbyr via Sparebank 1, grundig informasjon om lån man kan investere i, samt rask og god kundeservice. Flere anmeldere trekker frem den lave misligholdelsen av lån, og at Monio er plattformen med flest tilgjengelige lån.

Nedgangen i resultat hos Trustpilot den siste tiden, kommer av at tilbakebetalingen av enkelte lån har blitt forsinket den siste tiden. Monio beklager og svarer at de er i dialog med selskapet det gjelder og har troen på at det vil løse seg. Dette er som kjent en del av risikoen man tar på seg som investor i crowdfunding av lån, og noe du kan lese mer om senere i artikkelen.

Annen kritikk Monio må belage seg på er at det er for få tilgjengelige lån å investere i til enhver tid. Dette er kjent i crowdlending-bransjen, fordi denne måten å investere på har blitt såpass raskt populært. Rett og slett er det høyere etterspørsel blant investorer enn godkjente bedrifter som har søkt finansiering.

Videre har noen av anmeldere opplevd problemer med å logge inn, samt hatt tekniske problemer med BankID tidligere, og noen savner appen som fantes før.

Hvordan investere hos Monio?

Å registrere seg og komme i gang med investeringer hos Monio er enkelt og tar bare noen minutter.

Du oppretter en bruker med BankID og legger inn den personlige informasjonen din.

I prosessen for å registrere seg hos Monio, får du automatisk en sparekonto og et kundeforhold hos Sparebank 1. Dette gjør at du slipper å tilknytte kontoen du har i din vanlige bank, slik som du må hos andre tilbydere.

Hos Monio får du isteden din egen, fullverdige bankkonto som du overfører de pengene du skal investere med via vanlig bankoverføring.

Underveis i registreringen må du svare på noen enkle spørsmål knyttet til hvitvaskingsloven, og så er du i mål.

Etter å ha registrert deg, vil du få en e-post innen et par minutter om at brukeren din er klar.

Nå kan du utforske tilgjengelige lån hos Monio, overføre penger og investere!

Er Monio trygt?

Monio er et seriøst selskap som det er trygt å investere hos. Monio AS er et heleid datterselskap av SpareBank 1 SR-Bank ASA, har konsesjon som betalingsforetak fra finanstilsynet og er en registrert låneformidler.

Når du registrerer deg hos Monio, får du samtidig et kundeforhold hos Sparebank 1 i form av en sparekonto, og du må bekrefte med BankID før du investerer i lån.

Selv om det er trygt å investere hos Monio, bør du sette deg inn i risikoen forbundet med investering i crowdlending:

Risiko med investering hos Monio

Som med all investering, innebærer det risiko å investere i lån hos Monio. Selv om de aller fleste lån blir tilbakebetalt til avtalt tid, har litt under 0,6 % av lånene formidlet på plattformen endt i tap for investorene.

Dette på tross av at Monio utfører grundige undersøkelser av selskapene som skal tjene penger, både internt og eksternt:

Selskaper som vil låne penger via Monio blir nøye sjekket opp

Experian, et av verdens største kredittvurderingsbyråer en kredittsjekk av alle selskaper som vil låne penger. Selskapets kredittscore vises på siden der du kan investere i lånet, og spiller inn på risikoklassen til lånet.

I tillegg gjør Monio en grundig vurdering av selskapets eiere og ledelse, regnskapstall og lignende. Det kan også stilless tilleggssikkerhet fra selskapene i form av pant i eiendom, løsøre og selskap, eller personlig kausjon fra eiere og ledelse.

For å unngå at du selv skal ende opp med å tape penger hos Monio og lignende tjenester, gjelder det å spre risikoen utover flere lån slik at du ikke har alle pengene i samme kurv.

Rett og slett bør du lage deg ditt eget lille “fond” slik at vinnerne veier opp for eventuelle tap som måtte forekomme.

Når du investerer hos Monio, er det først og fremst 2 punkter du må vite om når det kommer til risiko:

- Selskapet som har fått lån, kan misligholde lånet. Av ulike grunner kan bedriften som har fått lånet, få utfordringer med å betale tilbake. Det kan for eksempel være fordi de ikke får solgt eiendommen de har lånt penger til å ferdigstille. Dette kan føre til forsinkelser. I aller verste fall kan selskapet gå konkurs og verken kunne betale renter eller avdrag på lånet.

Hvis dette skjer, vil Monio (i samarbeid med Intrum Capital (tidligere Lindorff)) ta eierskap i sikkerheten som er stilt for lånet og inndrive så mye de kan av pengene tilbake til investorene. - Sikkerheten som er stilt for lånet, kan ha lavere verdi enn antatt. De fleste lån hos Monio har sikkerhet i eiendom. Hvis selskapet som har lånt pengene går konkurs og sikkerheten har lavere verdi enn antatt, vil du kunne tape en stor del av pengene som er investert.

Det er på ingen måte meningen å svartmale investering i crowdlending, men i likhet med andre investeringer er det viktig å være klar over at det finnes en risiko for å kunne tape deler av beløpet man investerer og ta forhåndsregler for å unngå dette.

Hvilke alternativ til Monio finnes?

Monio er et trygt og godt valg for crowdfunding av lån, men det finnes også alternativer verdt å sjekke ut.

Tidligere har vi blant annet sammenlignet Monio med konkurrenten Kameo, som er et svenskeid selskap og som er størst på crowdlending i hele Norden. Der kan du i tillegg til norske, også investere i svenske og danske lån. Du kan lese sammenligningen av Kameo og Monio her. Fundingpartner er et annet alternativ.

Det er ikke stort som skiller konkurrentene fra hverandre, og du kan opprette en bruker hos hver av dem for å se hvilken som vil passe deg best og som tilbyr deg passende lån.

Hvis du skal gå inn for å investere i crowdlending / crowdfunding av lån, kan det være smart å ha konto hos flere tilbydere, slik at du får tilgang til flest mulig lån. Siden crowdlending er populært hos investorer, blir ofte nye lån raskt fylt opp, og det kan derfor være smart å ha tilgang til så mange som mulig.

Oppsummering om Monio

Hvis du vurderer investering i crowdfunding av lån, er Monio et godt sted å starte. Det ligger stor trygghet i at selskapet er eid av Sparebank1, og Monio har etterhvert fått lang erfaring og godt omdømme i markedet. Selv om du kan finne høyere renter hos konkurrenter, er det Monio som har det beste utvalget av norske lån å investere i.

Hos Monio er det enkelt å komme i gang, og selv den største amatøren vil finne plattformen deres enkel å navigere på. Ta likevel alltid høyde for at det er risiko forbundet med investering som dette, og gjør det du kan for å diversifisere porteføljen din.