– Beste tjeneste for crowdlending?")

Å investere i crowdlending kan være en god måte for å diversifisere en investeringsportefølje, og de siste årene har det vært økt interesse for crowdlending her i Norge. Stadig fler får opp øynene for denne typen investering, som har vist seg å gi en god balanse mellom risiko og avkastning.

En stor årsak til at folkefinansiering av lån har blitt populært, er tjenester som Kameo og Monio (annonse) som gjør prosessen med å investere så enkel som mulig. Det er nettopp Kameo og Monio vi skal ta for oss i denne artikkelen.

For hva skiller de to tjenestene, og hvilken av dem bør du velge? og hva er egentlig risikoen forbundet med investering hos disse tjenestene?

Annonse: Innlegget inneholder lenker til Kameo og Monio. Det er risiko ved investering, historisk avkastning er ingen garanti for fremtidig avkastning.

Raskt oppsummert:

- Både Kameo og Monio er brukervennlige tjenester som har gode rangeringer hos Trustpilot.

- Selv har vi gode erfaringer med begge. Det er enkelt gratis å registrere seg hos begge to.

- Hos Kameo er minimum investering 500 kr, hos Monio er den 1000 kroner.

- Tilgjengelige lån fylles raskt opp hos begge, og det kan være en god idé å være registrert hos begge to for å få best mulig tilgang til nye lån.

Kameo vs Monio – Hva skiller dem?

I denne artikkelen skal vi gå gjennom hva som kjennetegner de ulike plattformene Kameo og Monio, samt se nærmere på hva som skiller de fra hverandre.

Vi kan begynne med å konstatere at Monio er et Norsk selskap og Kameo er et svensk selskap.

Hos Monio kan du utelukkende investere i lån til eiendomsselskaper, i motsetning til Kameo -som også lar deg investere i andre typer bedrifter.

Hos Kameo kobler du til din egen bankkonto, mens hos Monio får du en ny konto hos Sparebank 1, hvor de månedlige renteutbetalingene kommer inn.

Tabellen sammenligner Kameo og Monio:

| Egenskaper | Kameo | Monio |

| Totalt utlånt beløp | 2,3 milliarder NOK | 689 millioner NOK |

| Totalt antall lån | 576 | 331 |

| Gjennomsnittlig rente | 8,88% | 8,0 % |

| Bekreftet tap i % av totalt utlånt | 0.19% | Under 0,5% |

| Land du kan investere i | Norge, Sverige, Danmark | Norge |

| Investere i eiendomslån | Ja | Ja |

| Investere i lån til andre typer bedrifter | Ja | Nei |

| Minste beløp å investere | 500 NOK | 1000 NOK |

| Gratis registrering | Ja | Ja |

Les også: Crowdlending i Norge – Alt du må vite som nybegynner

Hva er Monio?

Monio er den største tjenesten for finansiering av eiendom via crowdlending i Norge og er eid av Sparebank 1. Monio het opprinnelig Monner og ble stiftet tilbake i 2016.

Selskapet var det første til å få konsesjon til å drive folkefinansiering i Norge i 2017. I 2019 ble Monio kjøpt opp av Sparebank 1 SR-Bank, og i 2020 bestemte de seg for å utelukkende fokusere på eiendomsfinansiering via folkefinansiering.

Totalt har Monio formidlet lån for mer enn 689 millioner kroner siden oppstart.

- Det er gratis å registrere seg og enkelt å komme i gang.

- Minimum beløp å investere hos Monio er 1000 kroner.

- Gjennomsnittlig rente basert på 331 lån hos Monio har vært 8,8 %.

Tidligere kunne man investere i alle slags typer selskaper hos Monio, men i dag fokuserer de kun på lån til eiendomsselskaper.

Slik kommer du i gang hos Monio

Å registrere seg og komme i gang hos Monio er enkelt. Du oppretter en bruker her med BankID og legger inn den personlige informasjonen din.

I prosessen for å registrere seg hos Monio, får du automatisk en konto og et kundeforhold hos Sparebank 1. Dette gjør at du slipper å tilknytte kontoen du har i din vanlige bank, slik som du må hos Kameo. Hos Monio får du isteden din egen, fullverdige bankkonto og overfører enkelt penger til denne med vanlig bankoverføring.

Etter du har registrert deg, vil du få en e-post innen et par minutter om at brukeren din er klar. Nå kan du utforske tilgjengelige lån hos Monio, overføre penger og investere.

Hva er Kameo?

Kameo er skandinavias største tjeneste for crowdlending. Selskapet er Svensk og ble grunnlagt i 2014. Kameo har størst fokus på eiendomslån, men tilbyr også lån til andre typer bedrifter i vekst.

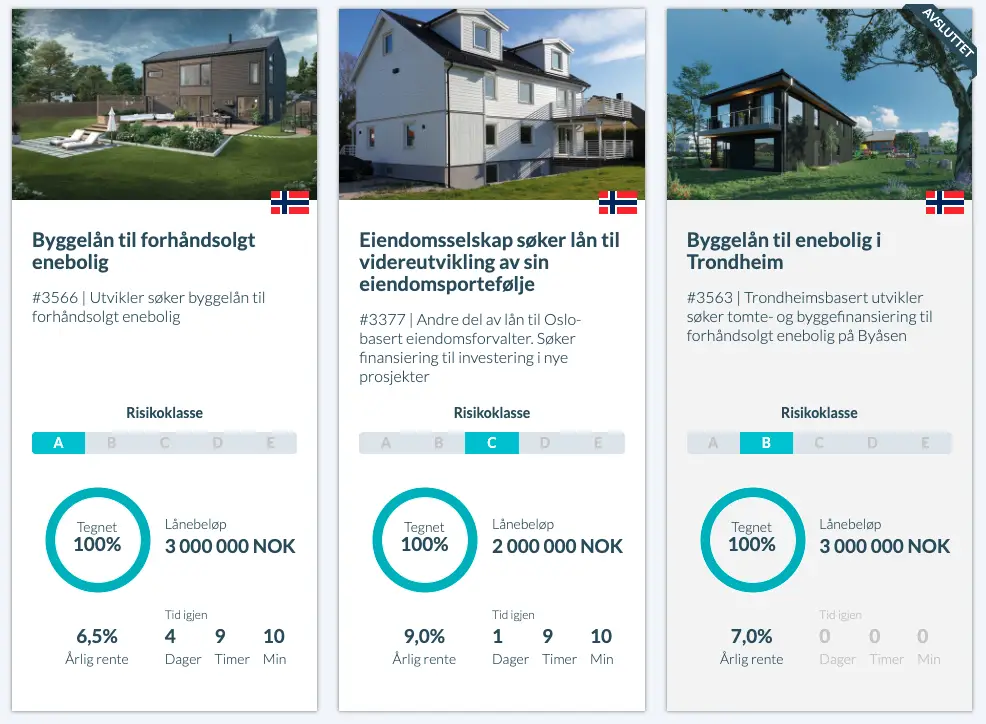

Hos Kameo kan du investere i Norske, Svenske og Danske lån og begynne med så lite som 500 kroner for å komme i gang.

Det er gratis å opprette investeringskonto.

Siden oppstart har Kameo lånt ut mer enn 2,3 milliarder kroner fordelt på 576 forskjellige lån. Hele 1,1 milliarder av disse ble utlånt i løpet av 2021. Flest lån er Svenske, men Kameo opplever også stor vekst i Norge og Danmark.

Kameo har konsesjon som betalingsforetak hos det Danske Finanstilsynet og opererer i Norge gjennom filial. Investeringsbanken ABG Sundal Collier er Kameo sin hovedaksjonær strategiske partner. Resten av aksjonærene er ansatte, styret og engleinvestorer.

Hvordan komme i gang hos Kameo?

Å komme i gang med investering i lån hos Kameo er enkelt og tar rundt 5 minutter. Det er også helt kostnadsfritt.

Du oppretter brukeren din ved å fylle ut personlig informasjon og kobler til en eksisterende bankkonto du har fra før av og som du vil benytte for å investere med.

Det er bankkontoen du oppgir her som vil motta de månedlige renteutbetalingene. Når kontoen er tilkoblet, må du svare på 12 standard hvitvaskingslov-spørsmål.

Helt til slutt signerer du med BankID eller BankID på mobil, så er kontoen registrert og du er klar til å investere!

Invester i både Norske, Svenske og Danske lån

Som standard får du kun opp Norske lån å investere i, men Kameo gir mulighet til å investere også i Danmark og Sverige, slik at du kan spre din risiko på flere markeder. For å investere i Danske og Svenske lån, går du til “Min konto” og fullfører stegene som trengs der. Ut over det fungerer alt på samme måte som ved investeringer i Norske lån.

Risiko med crowdlending hos Kameo og Monio

Selv om crowdlending hittil har gitt en god balanse mellom risiko og avkastning, er det som med andre former som investering, risiko knyttet til investering i crowdlending.

Hovedsaklig er det to risiko-punkter når det gjelder crowdlending:

- Selskapet du har lånt penger til kan gå konkurs og dermed ikke kunne betale renter eller tilbake på lånet.Dersom dette er tilfellet, vil crowdlending-tjenesten kunne ta eierskap i sikkerheten som er stilt for lånet og forsøke så godt de kan å få tilbake mest mulig av pengene.

- Det finnes en risiko for at det som er stilt som sikkerhet av låntaker, kan ha lavere verdi enn antatt. I så tilfelle vil du kunne tape alt du har investert dersom selskapet går konkurs.

Her er det viktig å være klar over at både Kameo og Monio tar grundige risiko-analyser og kredittvurderinger av selskapene som søker lån, noe som har hittil vist seg å fungere godt hittil.

Den historiske risikoen har vært lav og avkastningen god, så lenge man har spredt investeringen sin over flere lån. Når det er sagt, er det verdt å merke seg at det ikke har vært noen betydelig lavkonjuktur i årene crowdlending har vært tilgjengelig.

Det kan tenkes at risikoen vil øke dersom eksempelvis boligmarkedet synker betydelig.

Hvis vi tar Kameo som eksempel, så har de et konstatert tap på kun 4,35 millioner kroner, av totalt utlån på over 2,3 milliarder kroner. Historisk har det med andre ord ikke vært mange lån som har gått i tap.

Det hender at det blir forsinkede betalinger, og hos Kameo har det totalt vært betalinger på 12,5 millioner kroner som har vært forsinkede, men som til slutt har blitt betalt.

For å ikke være uheldig og ende opp med tap, anbefales det å spre risikoen din utover så mange ulike lån som mulig, gjerne opp til 10 forskjellige lån til enhver tid.

Siden det er begrenset med tilgjengelige lån til enhver tid, kan det være smart å investere hos både Monio og Kameo for å få en god nok diversifisering.

Hvilke erfaringer har andre med Kameo og Monio?

Før man velger å investere penger, er det alltid greit å sjekke opp hva andre syntes om tjenesten.

Både Kameo og Monio er relativt nye i gamet, men de har rukket å få mange tilbakemeldinger fra kunder som har investert hos dem. Jevnt over virker det som de fleste (inkludert oss selv) er fornøyd med begge to.

Anmeldelser av Kameo:

Hos Trustpilot har Kameo en snittvurdering på 4,2 av 5 mulige poeng i Danmark og 3,9 poeng i Sverige, basert på 14 anmeldelser. Det tilsier at de fleste er fornøyd med tjenesten.

Noe Kameo får kritikk for, er at det er for få tilgjengelige lån og prosjekter å investere i til enhver tid. En av anmelderne gir også kritikk for at nye lån blir publisert for tidlig på morgenen – en tid på døgnet personen ikke har PC tilgjengelig.

De positive kommentarene går ut på at dette er et godt konsept, at det kommer faste månedlige innbetalinger, at Kameo føles trygt å investere hos og at det gir god avkastning.

Anmeldelser av Monio:

Hos Trustpilot har Monio 4 av 5 stjerner med resultatet “Bra”, basert på hele 128 anmeldelser. Det er verdt å nevne at denne scoren også innebærer anmeldelser fra når selskapet het Monner og tilbød litt ulike tjenester.

Det Monio får kritikk for, er at det er for lite tilgjengelige lån til enhver tid. Noen av anmelderne har opplevd problemer med å logge inn, samt tekniske problemer med BankID.

En person savner Appen til Monio som tidligere fantes, men som nå ikke er tilgjengelig, og kunne ønske seg bedre brukervennlighet på mobil.

De fleste positive anmeldelsene går ut på at Monio oppleves som en seriøs og ryddig plattform som er brukervennlig og enkelt å komme i gang med.

Monio får også skryt for sparekontoen de tilbyr via Sparebank 1, grundig informasjon om de ulike lånene man kan investere i, samt rask og god kundeservice.

Konklusjon: Hva er beste valget av Monio og Kameo?

Som du nå kanskje har forstått, er det ikke så veldig store forskjeller mellom Kameo og Monio.

Monio er et Norsk selskap som kun har Norske eiendomslån tilgjengelig. Kameo på sin side, finnes i hele Norden og lar deg investere i Norske, Danske og Svenske eiendomslån, i tillegg til lån til andre typer bedrifter.

Prosessen med å komme i gang på begge plattformene er ganske lik, og det er gratis å registrere seg hos begge to. Hos Kameo er minste investering 500 kr, hos Monio er den 1000 kroner.

Én ting begge tjenestene har til felles, er at tilgjengelige lån raskt fylles opp av ivrige investorer. Det kan derfor være en god íde å være registrert hos begge tilbyderne, og være “rask på ballen” når nye lån blir tilgjengelig, slik at du får plass i investeringsrunden.

Les også: