Vurderer du å investere i Crowdlending hos Kameo, men vil vite mer om tjenesten først? Her går vi gjennom hva Kameo er, vår egne og andres erfaringer, hvordan du selv kommer i gang – og ikke minst – hvilken risiko som er forbundet med investering hos Kameo.

Artikkelen inneholder annonselenker til kameo

Hva er Kameo?

Kameo er skandinavias største plattform for crowdlending med over 10.000 investorer, og ble startet i 2014. Kameo gjør det mulig for privatpersoner å investere i lån til bedrifter og tjene penger på renter på en enkel måte.

Totalt har Kameo lånt ut mer enn 2,3 milliarder kroner, og gitt investorene sine en årlig snittavkastning på 8,88 %.

Først og fremst kan du investere i eiendomslån og andre typer lån til eiendomsbedrifter hos Kameo, men det dukker også opp lån til andre typer bedrifter. Du kan investere i både Norske, Svenske og Danske lån.

Det er gratis å opprette bruker hos Kameo og man kan begynne med så lite som 500 kroner for å komme i gang.

Hvordan fungerer Kameo?

Når du registrerer deg hos Kameo, kobler du samtidig til en eksisterende bankkonto du har og som du vil bruke til å investere med. Det er denne kontoen avkastningen din vil utbetales til.

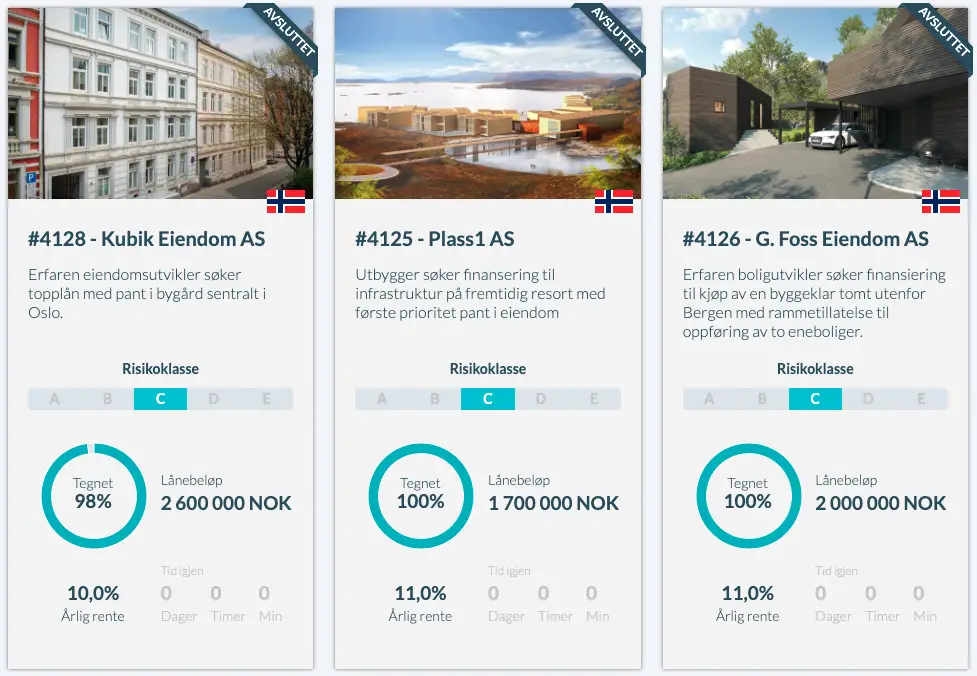

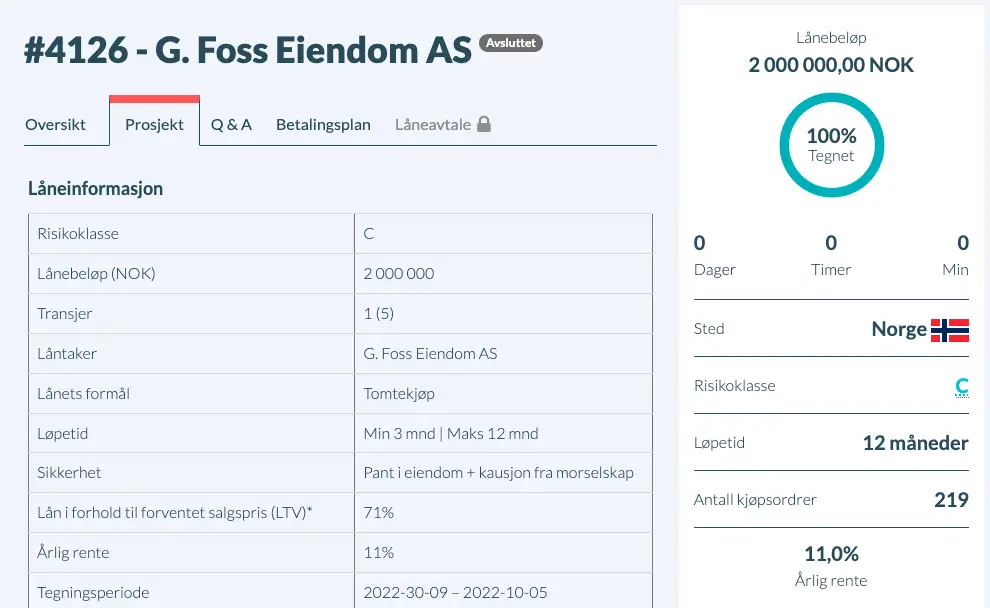

Når du har registrert deg, får du tilgang til et stort utvalg eiendomslån på Kameo sine nettsider som du kan velge å investere i eller ikke, basert på dine egne vurderinger. Her får du se hva lånet skal brukes til, renten på lånet, risikoklasse og informasjon om selskapet som låner pengene.

Selve investeringen er gjort med noen få tastetrykk, og utbetalingen kommer normalt én gang i måneden.

Vår erfaring med Kameo

Kameo er en av de eldste plattformene for crowdlending, og det føles trygt å investere hos dem. Det er enkelt å opprette en gratis bruker, og man får god oversikt over tilgjengelige lån, forventet avkastning, risikoklasser og annen informasjon man behøver for å ta en avgjørelse om å investere eller ikke.

De lånene vi har investert i hos Kameo har blitt innfridd, men et av de har blitt forsinket og medført forsinkelsesrente til oss. Som investor i lån hos Kameo er det gøy å se at avkastningen kommer inn på konto hver måned, og på den måten blir en passiv inntekt.

Alt i alt kan vi anbefale å prøve ut Kameo, men les deg opp på risikoen som er forbundet med investering i crowdlending før du setter inn pengene dine i et lån. Mer om risiko senere i artikkelen.

Andre sine erfaringer med Kameo

Hos Trustpilot har Kameo en snittvurdering på 4,2 av 5 mulige poeng i Danmark og 3,9 poeng i Sverige, basert på 14 anmeldelser. Det tilsier at de fleste er fornøyd med tjenesten.

De fleste kommentarene er positive og går ut på at konseptet er godt, at det kommer faste månedlige innbetalinger, og at Kameo føles trygt å investere hos samtidig som det gir god avkastning.

Det Kameo får kritikk for, er at det er for få tilgjengelige lån og prosjekter å investere i til enhver tid. En av anmelderne gir også kritikk for at nye lån blir publisert for tidlig på morgenen – en tid på døgnet personen ikke har PC tilgjengelig. Her må man med andre ord være litt på ballen hvis man skal sikre seg plass i de beste lånene.

Nyttige fakta om Kameo

Siden Kameo ble lansert i 2014, har det blitt lånt ut mer enn 2,3 milliarder kroner fordelt på 576 forskjellige lån. Hele 1,1 milliarder av disse ble utlånt i løpet av 2021, noe som viser hvor stor vekst selskapet har hatt den siste tiden.

Gjennomsnittlig rente / avkastning på lån gitt via Kameo har vært 8,88 %, og kun 0,19 % av lånene har resultert i tap (4,35 millioner kroner av 2,3 milliarder kroner).

Du kan investere i både eiendomslån og lån til andre typer bedrifter hos Kameo, og du kan starte med så lite som 500 kroner.

| Fakta | Kameo |

| Totalt utlånt beløp | 2,3 milliarder NOK |

| Totalt antall lån | 576 |

| Gjennomsnittlig rente | 8,88% |

| Bekreftet tap i % av totalt utlånt | 0.19% |

| Land du kan investere i | Norge, Sverige, Danmark |

| Investere i eiendomslån | Ja |

| Investere i lån til andre typer bedrifter | Ja |

| Minste beløp å investere | 500 |

| Gratis registrering | Ja |

Er Kameo trygt eller svindel?

Kameo er et seriøst foretak og det både føles og er trygt å investere via plattformen deres.

Kameo konsesjon som betalingsforetak hos det danske Finanstilsynet, og arbeider i Norge gjennom filial. Det er investeringsbanken ABG Sundal Collier som er hovedeier i Kameo.

Registrering foregår med BankID, og ingen penger blir trukket fra kontoen din før du aktivt går inn og investerer i et lån.

Selv om det er trygt å investere hos Kameo, bør du sette deg inn i risikoen forbundet med investering i crowdlending:

Risiko med investering hos Kameo

Som med all investering, er det risiko forbundet med investering i crowdlending hos Kameo.

Historikken til Kameo er god, og de aller fleste lån har blitt tilbakebetalt med svært gode renter til investorene. Per 2022 har kun 0,19 % av alle lån formidlet hos Kameo resultert i tapte penger for investorene.

For at du som skal investere pengene dine skal unngå å bli rammet av mislighold, gjelder det å spre risikoen utover flere lån, slik at du ikke har alle pengene i samme kurv. Du bør også kun investere i lån som har sikkerhet i fast eiendom.

Hovedsakelig er det 2 risikopunkter å være klar over ved investering hos Kameo:

- Selskapet som har fått lån, kan misligholde lånet. Ulike årsaker kan føre til at låntakeren sliter med å tilbakebetale lånet. I beste fall er det snakk om mindre forsinkelser, men i verste fall kan selskapet gå konkurs og verken kunne betale renter eller avdrag på lånet.

Hvis dette skjer, vil Kameo (i samarbeid med Intrum Capital (tidligere Lindorff)) ta eierskap i sikkerheten som er stilt for lånet og inndrive så mye de kan av pengene tilbake til investorene. - Sikkerheten som er stilt for lånet, kan ha lavere verdi enn antatt. Hvis selskapet som har lånt pengene går konkurs og sikkerheten har lavere verdi enn antatt, vil du kunne tape en stor del av pengene som er investert.

Lån formidlet hos Kameo har svært sjeldent resultert i mislighold, og selskapet har grundige prosesser i forkant av publisering av lån. Blant annet blir alle bedrifter som søker lån via Kameo nødt til å levere oppdaterte regnskaper, kontoutskrifter og prosjektkalkyler. De blir kredittvurdert og analysert med risikoanalyser fra Experian eller UC. I tillegg har Kameo en egen, intern risikomodell som brukes for ekstra sikkerhet.

Forventet avkastning hos Kameo

Det at man får vite avkastningen før man i det hele tatt investerer, er noe som gjør crowdlending spesielt interessant for oss som vil sette penger i arbeid. Hos Kameo ligger renten og dermed avkastningen din på mellom 5 og 12 %, avhengig av risiko-klassen til lånet. Snittrenten hittill har vært 8,88 %. Jo høyere risiko, jo bedre rente.

– Historisk avkastning er ingen garanti for fremtidig avkastning –

Hvordan investere hos Kameo?

1. Opprette bruker

Å komme i gang med investering i lån hos Kameo er enkelt, gratis og tar rundt 5 minutter.

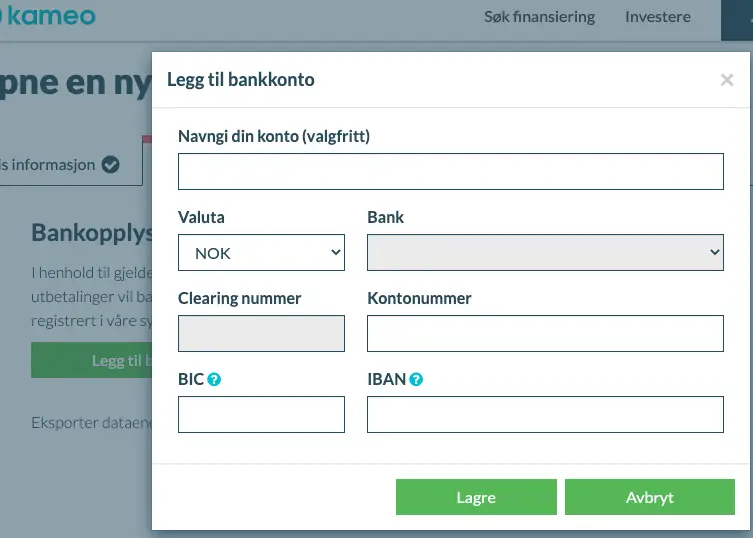

Du oppretter brukeren din ved å fylle ut personlig informasjon og koble til en eksisterende bankkonto du allerede har, som du vil benytte for å investere med. Det er bankkontoen du oppgir her som vil motta de månedlige renteutbetalingene:

Det trekkes selvfølgelig ingenting fra kontoen med mindre du aktivt går inn og investerer i ett lån.

BIC eller IBAN nummer finner du normalt når du er innlogget i din egen nettbank. Eventuelt kan du google “Banknavn IBAN”, så kommer du til siden med riktig informasjon.

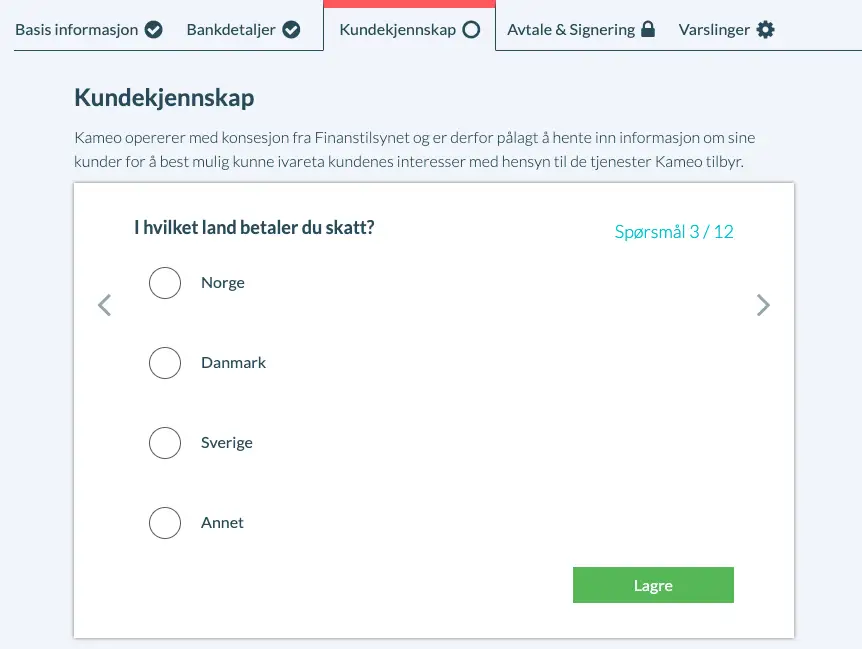

Når kontoen er tilkoblet, må du svare på 12 standard spørsmål knyttet til hvitevaskings-loven:

Helt til slutt signerer du med BankID eller BankID på mobil, så er kontoen registrert og du er klar til å investere!

2. Se nærmere på lån å investere i

Når brukeren din er opprettet med bankkonto og signert med bankID, er du klar for å sjekke ut plattformen nærmere, og kanskje investere.

Inne på markedsplassen kan du lese deg godt opp på aktuelle lån før du eventuelt velger å investere. Du får god oversikt over hva lånet skal brukes til, samt øvrig bedriftsinformasjon, betalingsplan og risikoanalyse:

Her kan du også se om det er månedlige utbetalinger og løpetid på lånet.

Når du er klar til å investere, legger du inn et bud på lånet med noen få tastetrykk.

Som standard får du kun opp Norske lån å investere i, men Kameo gir mulighet til å investere også i Danmark og Sverige, slik at du kan spre din risiko på flere markeder.

For å investere i Danske og Svenske lån, går du til “Min konto” og fullfører stegene som trengs der. Ut over det fungerer alt på samme måte som ved investeringer i Norske lån.

Hva er beste alternativ til Kameo?

Kameo er et godt valg når det kommer til crowdlending, men det finnes også alternativer verdt å sjekke ut.

Tidligere har vi blant annet sammenlignet Kameo med konkurrenten Monio, som er heleid av Sparebank 1. Du kan lese vår sammenligning av Kameo og Monio her. Det er ikke stort som skiller de fra hverandre, og du kan opprette en bruker hos hver av dem for å se hvilken som vil passe deg best og som tilbyr deg passende lån. Fundingpartner er et annet selskap du kan sjekke ut.

Hvis du skal gå inn for å investere i crowdlending, kan det være smart å ha konto flere steder, slik at du får tilgang til flest mulig lån. Siden crowdlending er så populært som det er, blir ofte nye lån raskt fylt opp av nye investorer, og da er det kjekt å få tilgang til så mange som mulig.

Oppsummering om Kameo

Hvis du vurderer å investere i crowdlending, er Kameo en av de første tjenestene du burde se nærmere på. Selskapet er det eldste i Norden på sitt felt, og er en seriøs aktør med fornøyde kunder. De er kjent for å ha gode renter (høyere enn nærmeste konkurrent Monio) samtidig som svært få lån har blitt misligholdt.

Tjenesten er enkel og forståelig å bruke for oss hobby-investorer, og det er praktisk å vite konkret hva du vil få i avkastning før du investerer. Ta likevel alltid høyde for at det er risiko forbundet med crowdlending, og gjør det du kan for å diversifisere porteføljen din.