Med folkefinansiering kan du investere i alt fra eiendomslån til oppstartsbedrifter, eller donere til gode formål og prosjekter du vil skal lykkes.

Folkefinansiering har tatt Norge med storm de siste årene, og allerede i 2021 passerte bransjen 1.979 millioner kroner investert totalt, opp 100 prosent fra 2020, hvorav mesteparten bestod av folkefinansierte lån til eiendomsbransjen.

Her får du innblikk i hva folkefinansiering er, hvilke typer som finnes – hvordan du kan investere selv, og hva slags risiko som er involvert.

Hva er folkefinansiering?

Folkefinansiering er når et prosjekt blir finansiert ved å samle inn penger fra et stort antall mennesker som bidrar med et relativt lite beløp hver. Finansieringen foregår som regel over nett, og alt fra lån til selskaper, produkter og veldedighet kan folkefinansieres.

For driverne av prosjektet som skal finansieres, kan folkefinansiering være et nyttig verktøy som gir rask og enkel tilgang på kapital. For de som deltar i finansieringen, kan det være en spennende form for investering, eller en god måte for å støtte veldedige formål.

Ulike typer folkefinansiering

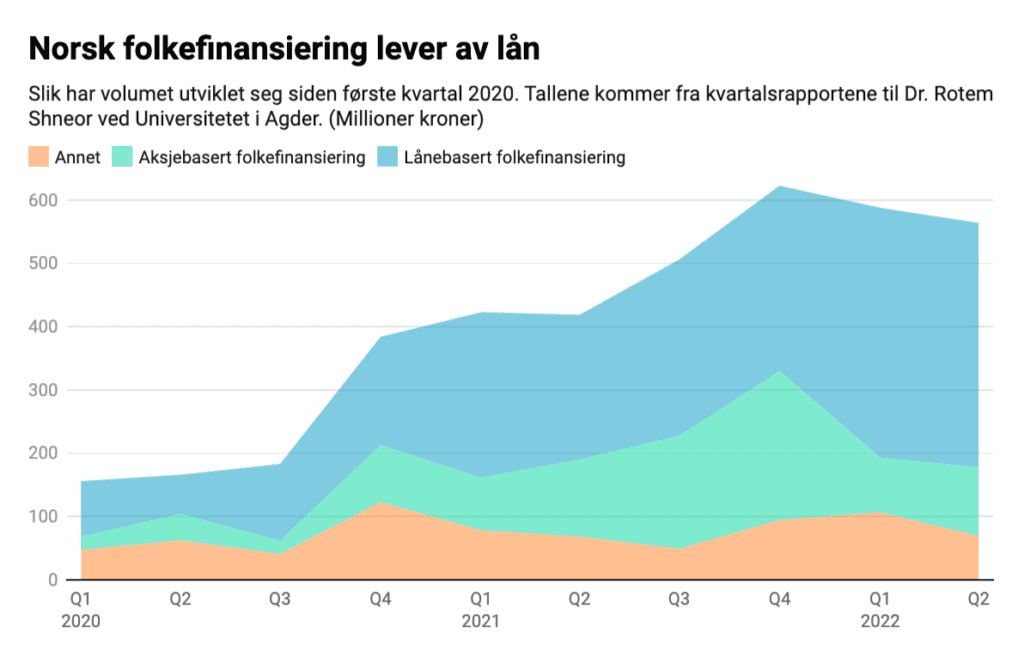

Folkefinansiering er et vidt begrep, og handler om alt fra rene donasjoner til å være basert på investering som skal gi avkastning. I Norge er det folkefinansiering av lån og aksjeselskaper som er mest populært, i likhet med hva vi ser ellers i europa.

I skjemaet ovenfor ser du fordelingen av ulike typer folkefinansiering i Norge.

Det er vanlig å skille mellom 4 ulike typer folkefinansiering:

- Lånebasert – Du investerer i lån til bedrifter og tjener penger på renter (crowdlending)

- Aksjebasert – Du kjøper aksjer og blir investor / medeier i bedriften

- Belønningsbasert – Du får belønning for å støtte prosjektet, for eksempel et produkt

- Donasjonbasert – Du gir av ren veldedighet / støtte til et godt formål

Lånebasert folkefinansiering

Lånebasert folkefinansiering blir også kalt folkefinansiering av lån eller crowdlending. Dette er den mest populære formen for folkefinansiering i Norge, med over 1 milliard kroner investert i året. Faktisk ligger vi Nordmenn i europatoppen når det kommer til å investere i eiendomsprosjekter via folkefinansiering.

Her investerer du i lån til bedrifter og tjener penger på renter. Utbetalingene kommer månedlig, og renten er gjerne et sted mellom 7 og 15 % i året – med andre ord en hel del mer enn du får i banken.

De fleste bedrifter som søker lån via folkefinansiering i Norge er eiendomsutviklere som skal utvikle og ferdigstille eiendomsprosjekter som eneboliger, tomannsboliger og hytter. Lånene har dermed sikkerhet i fast eiendom, noe som minimerer risikoen.

Største tjenester for lånebasert folkefinansiering i Norge er:

Investering i lånebasert folkefinansiering er enkelt å komme i gang med og du kan starte med så lite som 500 kroner, men vær oppmerksom på at det er risiko involvert. Det er derfor anbefalt å spre investeringen din utover mange forskjellige lån for å få så jevn avkastning som mulig.

Siden crowdlending er populært og attraktive lån raskt fylles opp, kan det være smart å registrere seg hos flere plattformer for å få tilgang til flest mulig lån.

Les: Slik investerer du i Crowdlending

Aksjebasert folkefinansiering

Aksjebasert folkefinansiering blir også kalt egenkapital basert folkefinansiering. Her søker bedrifter finansiering i form av nye investorer som tar eierskap i bedriften. Bedriftene “trykker opp” aksjer som selges til nye investorer, og får dermed tilgang til frisk kapital.

Allerede i 2021 ble det investert over 600 millioner kroner via aksjebasert folkefinansiering i Norge.

Å investere i unoterte aksjer som dette kan være spennende, men egner seg best for spesielt interesserte. Å kjøpe aksjer i folkefinansierte selskaper innebærer mye høyere risiko enn å investere i børsnoterte selskaper, da det er vanskeligere å bli kvitt aksjene dine igjen, og det kan ta mange år før du eventuelt kan få fortjenesten din – hvis selskapet ikke går konkurs før det.

Plattformer med aksjebasert folkefinansiering i Norge er:

Belønningsbasert folkefinansiering

Med belønningsbasert folkefinansiering får du en form for belønning ved å støtte prosjektet. Belønninger kan være alt fra en håndskrevet hilsen til et fysisk produkt.

Som eksempel kan en nyoppstartet klokkeprodusent søke penger for å komme i gang med produksjon, eller en forfatter søke midler for å gi ut en bok.

Du som bidrar kan få belønning i form av en ferdig produsert klokke eller bok til redusert pris for å ha støttet prosjektet med en viss sum.

Plattformer med belønningsbaserte folkefinansiering-kampanjer:

Donasjonbasert folkefinansiering

Den enkleste formen for folkefinansiering er donasjonsbasert, og er som regel benyttet for innsamling til støtte for et godt formål.

Eksempler på donasjonsbasert folkefinansiering kan være innsamling til noen som har mistet eiendelene sine i en ulykke, en innsamling til familier som trenger julegaver eller til en syk person som trenger dyr behandling.

Det du får tilbake for å bidra i donasjonsbasert folkefinansiering er en god følelse av å ha bidratt til en god sak, men ingen form for avkastning i kroner og øre.

Plattformer som tilbyr donasjonsbasert folkefinansiering er:

Fordeler med folkefinansiering

For de som søker penger til prosjektet sitt, byr folkefinansiering på helt nye muligheter til å sikre finansiering på en rask og enkel måte. Med folkefinansiering får man også mulighet til å engasjere publikum og investorer på en helt ny måte.

Å hente penger i form av lån eller aksjer fra tradisjonelle banker og investorer er lange og tunge prosesser, og spesielt banker er bundet av særs strenge regler for utlån. At firmaer kan hente penger ved å selge produkter før de faktisk har blitt laget i stor skala, er revolusjonerende, og veldedige årsaker som ellers ville slitt med å få oppmerksomhet, får tilgang til et stort publikum.

For de som ønsker å investere, gir folkefinansiering av lån nye muligheter for privatpersoner til å investere i lånemarkedet med sikkerhet i eiendom, og mulighet for investering i unoterte aksjeselskaper.

Risiko og ulemper med folkefinansiering

Selv om folkefinansiering byr på nye muligheter både for de som vil hente penger og småsparere som vil investere, er det viktig å være klar over hvilke risikoer som er involvert – spesielt som investor i lån og selskaper.

Risiko ved folkefinansierte lån

Når det gjelder lånebasert folkefinansiering (crowdlending) som er det mest populære i Norge, har den historiske risikoen vært relativt lav og avkastningen høy, men ikke uten at enkelte har tapt penger på investeringen sin.

Hos Monio har 0,7 % av lån blitt bekreftet som tap, og hos Kameo er tallet 0,5. Dette er lave prosenter, men når det er blitt utlånt rundt 1 milliard kroner bare hos Monio blir det betydelige beløp likevel.

Det viktigste du kan gjøre som investor i lån, er å spre investeringen utover så mange som mulig lån for å minimere risikoen, og ikke plassere mer penger enn du har råd til å tape i hvert lån.

Det skal også nevnes at folkefinansierings-selskapene gjør grundig research før selskaper publiseres på plattformen, og det er derfor tapene i prosent har holdt seg lave. Det utføres kredittsjekker av alle selskaper, og det stilles høye krav til sikkerheten stilt for lånet, blant annet i form av sikkerhet i eiendom, løsøre, selskap eller personlig kausjon fra eierne.

Risiko ved aksjebasert folkefinansiering

Sistnevnte gjelder også for aksjebasert folkefinansiering, men her er risikoen enda større at du ikke vil kunne se igjen pengene du har investert i selskapet.

Selskaper som søker finansiering via folkefinansiering / crowdfunding er gjerne oppstartsselskaper som enda ikke har gjort stor suksess, noe som medfører skyhøy risiko – spesielt om man tar med i beregningen at kun 28 % av nyoppstartede selskaper overlever mer enn fem år.

Hvis selskapet overlever, må du være oppmerksom på at det kan vise seg vanskelig å selge aksjene dine før selskapet eventuelt blir børsnotert. Isåfall må du på egen hånd finne noen som er villig til å kjøpe aksjene dine.

Risiko ved belønningsbasert folkefinansiering

Med belønningsbaset folkefinansiering er målet at du skal få et ferdig produkt for pengene du har støttet prosjektet med. Her er vanlig praksis at dersom bedriften ikke når målet de har satt seg til å samle inn, får du tilbake pengene dine.

Samler kampanjen inn nok penger, blir produksjon igangsatt og forhåpentligvis vil du innen en viss tid bli tilsendt produktet du har støttet oppunder. Og her kommer risikoen inn:

Selv om et selskap klarer å hente nok penger, er det ikke garantert at produktet vil nå frem til markedet. Det kan oppstå problemer med utvikling og produksjon, og selskapet kan i verste fall gå konkurs

Risikoen vil variere fra prosjekt til prosjekt og sannsynligvis vil du sitte igjen med et kult og innovativt produkt, men vær klar over at det ikke er noen garantier her heller.

Norske folkefinansierings-plattformer

| Navn | Lånebasert | Aksjebasert | Belønning | Donasjon |

| Kameo | X | |||

| Monio | X | |||

| Fundingpartner | X | |||

| Oblinor | X | |||

| Perx | X | |||

| Folkeinvest | X | |||

| Dealflow | X | |||

| Bidra | X | X | ||

| Spleis | X | X |

Oppsummering om folkefinansiering

Folkefinansiering har raskt blitt populært i Norge, og rekorder for både lån og aksjebasert folkefinansiering har blitt slått hvert år den siste tiden. Selv om eiendom er det mest populære å investere i, er det også godt trykk i aksjebaserte kampanjer, mens donasjon- og belønningsbaserte kampanjer holder en litt jevnere utvikling.

For deg med et solid prosjekt som trenger finansiering er folkefinansiering en metode verdt å se nærmere på, for det er ingen tvil om at mange ulike prosjekter blir godt finansiert på denne måten.

Er du investor eller småsparer som vil få bedre avkastning på pengene dine, har du nå flere spennende muligheter for å klare nettopp det – men vær også oppmerksom på risikoen som er involvert, og spre investeringen din godt utover ulike kampanjer og aktivaklasser. Vårt tips er å registrere seg hos flere ulike aktører og føle deg frem med små beløp for å se om folkefinansiering er noe for deg.

Les også: Sammenligning av Kameo og Monner – Hvilken er best?